近日,深圳市保险同业公会发布了一篇《机动车商业第三者责任保险知识》文章,介绍了三者险怎么买合适?买多少才够呢?车主一定要看!

一、什么是第三者责任保险?

机动车商业第三者责任保险(以下简称“三者险”)承保被保险人或其允许的合格驾驶人员在使用被保险车辆过程中,因发生意外事故致使第三者遭受人身伤亡或财产的直接损毁而依法或依据合同应承担的经济赔偿责任,超过交强险各分项赔偿限额以上的部分。

二、三者险和交强险有什么区别?

交通事故责任强制保险(以下简称“交强险”)和三者险都主要用来赔付第三者,不过,由于交强险在对第三者的财产损失和医疗费用部分赔偿较低,未必可以满足赔付需求。所以很多车主通常会考虑购买三者险作为交强险的补充。

交强险赔偿限额:

三、三者险怎么买合适?买多少才够呢?

一般来说,三者险300万和500万的保费相差不多,但是它们能保障的范围区别就很大了。发生事故后,如果除去交强险赔付,其赔偿金额在300万以内,保险公司就在保险责任范围内赔偿第三方损失。但要是超出了300万,超出部分金额全部得车主自己承担了。

简单来说,买哪个档位要根据车主们的用车环境分情况来决定,如果是平常通勤,在遍地豪车/交通拥挤/人伤赔付标准相对较高的一线大城市.今日保条,三者险选择300万或以上会比较稳妥;如果是经常跑长途/返乡/高速/从事营运的车主,要根据自身情况选择更高保额的三者险。

四、三者险买多了,保费会很贵吗?

三者险保额每增加一百万所对应的保费相差不大,多花百来块,在发生事故的时候得到更多的保障,最大程度降低自己的经济损失,也是一种明智之举。

举例:燃油车NCD按1的系数,自主定价系数按0.9,200万对应保费991.66元,300万对应保费1155.73元,500万对应1473.73元。如此可见,保费相差不大,但保障却倍增啦。

也就是说,300万对比200万的保额,保费只贵了164元;500万对比300万保额,保费只贵了318元。真的只是一顿饭钱,但保额多了100-200万!

车型不同,价格有所不同,所以在找业务员报价时,一定要多问问保额300万和500万到底差多少钱。然后看看这个钱值不值花。

五、为什么车险三者险提倡购买高保额呢 ?

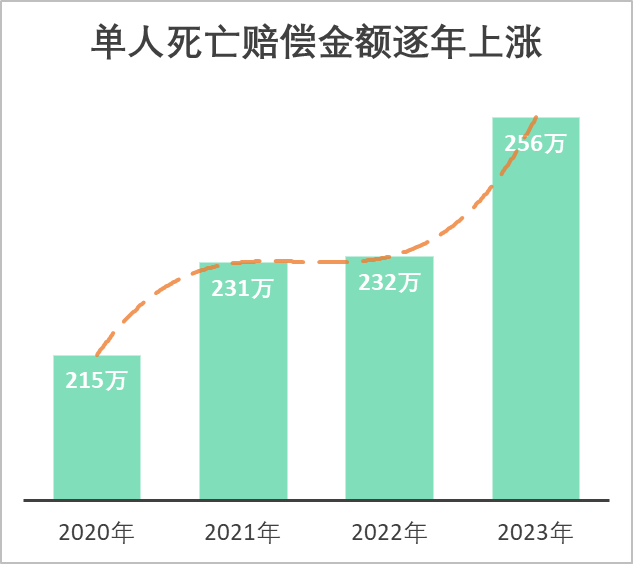

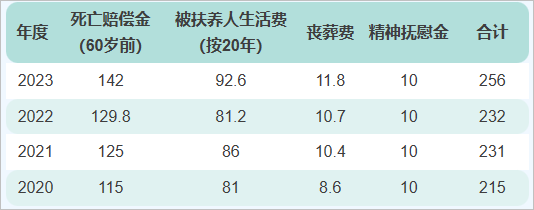

大家都知道,一旦发生交通事故,哪怕是轻微的剐蹭基本都要上千元了。如果剐蹭到豪车,那赔偿数字更是让人看了想当场晕厥。如果有人员伤亡,赔付金额也在逐年升高。2023年单人死亡赔偿金额达到256万!

2020-2023年单人死亡赔偿金额:

从上述图示中可以看出,随着我国人伤赔偿标准逐年上涨,事故人伤赔偿额越来越高,动辄几十上百万的赔偿让一般家庭无法承受。行车在路上,一旦发生严重交通事故,势必会给个人和家庭、社会造成严重的影响。

六、三者险保额买300万够吗?

目前深圳地区三者险平均保额已难以覆盖深圳城镇户籍死亡或伤残的赔付标准。为了更好地让大家理解,让我们来看几个案例吧:

案例一:某机动车行驶到深圳市福田区华强北街道深南中路东往西方向燕南路口路段时,车头与人行道的行人及平板手推车发生碰撞,后机动车再碰撞另一三者轿车,造成一人抢救无效死亡、两车损坏的道路交通事故。

投保情况:交强险+三者险300万元

最终赔偿金额311.81万元,赔偿项目如下:

结论:三者险保额不能完全覆盖赔款,客户需自行承担11.81万元赔偿金

案例二:

长途货运司机徐某,不幸与快递小哥的电动车相撞,快递小哥被卷入车下碾压,造成快递小哥大腿根部以下双下肢截肢,经鉴定为三级伤残。法院判定需赔偿伤者医疗费、误工费、伤残赔偿金等12项赔偿金额共计308余万元。

面对大额赔付,所幸是徐某购买了保额400万的三者险,通过保险机制徐某获得了资金支持。

保险协会最后提醒:

为提升消费者的抵御风险能力,自2020年9月车险综改后,行业持续以“降价、增保、提质”为目标,在将三者险限额从5万至500万元档次提升到10万至1000万元档次的同时,将车险基准保费价格大幅下降。对于消费者来说,在保险责任扩大和保障金额提升的情况下,保费支出明显减少。

差距百万保额的三者险,其实保费金额相差不大,却拥有更强的抵御风险能力,在出险后能够更大程度的保障被保险人的利益。

三者险不是用来改善我们生活的,但充足的保障可以防止我们的生活被改变。用确定的、较小的费用,来代替不确定的、较大的损失,何乐而不为呢?